Bærekraftsrapportering - del 1

Klimarapportering, ESG, taksonomi…. Bærekraftsrapportering er i vinden om dagen, og det er mange uttrykk og forkortelser å forholde seg til. Jeg har derfor tenkt å skrive en blogg om temaet «Bærekraftsrapportering» med utgangspunkt i ERP systemets rolle.

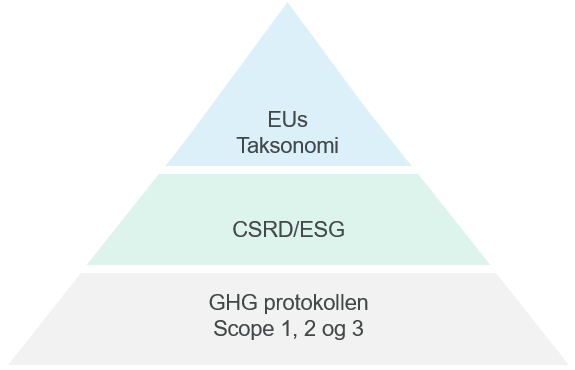

For ikke å spise hele elefanten med en gang vil jeg dele opp i mindre biter, og i dette første innlegget skal det handle om EU taksonomien. Deretter skal jeg se nærmere på det mye omtalte ESG rammeverket, samt GHG protokollen.

Men først litt bakgrunn. Årsrapporter fra forskjellige selskap har i flere år hatt et varierende tilsnitt av et bærekraftselement under kapittelet «Slik jobber vi med bærekraft»:

- «Vi er opptatt av bærekraft, og i fjor plantet vi 1000 trær for å bevare skogen.»

- «Hos oss er bærekraft viktig, og vi hjalp i fjor til med å bygge en idrettsbane for fattige barn i et uland.»

Slik prosa kan fort falle i kategorien «green washing», at en forsøker å bygge et glorifisert image som bærekraftsbevisst basert på relativt små tiltak som i vekslende grad er etterprøvbare og sammenlignbare. Noe av poenget med bærekraftsrapportering er nettopp sammenligning, ikke bare med andre selskap, men også internt mot tidligere år. Hvordan skal du sammenligne planting av trær med å bygge en idrettsbane? Hvordan kan du forbedre deg til neste år? Ved å plante 1100 trær? 1500? Bygge et helt stadion?

For å kunne sammenligne bærekraftsrapporter på tvers av selskap og regnskapsår har det derfor kommet en del føringer. EU taksonomien sier noe om avgrensninger for føringene. Taksonomien klassifiserer hva som er å anse som bærekraftige aktiviteter og skal gi en felles forståelse av hva som er grønne næringer/aktiviteter. Ett av tre grunnvilkår et at aktiviteten bidrar til minst ett av EUs seks miljømål (1):

- Redusere og forebygge klimagassutslipp

- Klimatilpasning

- Bærekraftig bruk og beskyttelse av vann- og havressurser

- Omstilling til en sirkulærøkonomi, avfallsforebygging og gjenvinning

- Forebygging og kontroll av forurensing

- Verne om og restaurere naturmangfold og økosystemer

(De to siste grunnvilkårene er å ikke bidra negativt til noen av de øvrige miljømålene, samt oppfylle visse minstekrav til sosiale rettigheter.)

Det er videre vedtatt følgende syv hovedsektorer som kan bidra mest til realiseringen av disse miljømålene (2):

- Landbruk og skogbruk

- Eiendom, bygg og anlegg

- Informasjons- og kommunikasjonsteknologi

- Transport og lagring

- Elektrisitet, gass, damp og varmtvannsforsyning

- Industri

- Vannforsyning, avløp og renovasjon

Det er altså selve aktiviteten som klassifiseres; dersom et selskap driver aktivitet som faller inn under ovennevnte samtidig som det driver annen aktivitet som faller utenfor, er det kun aktiviteten som faller innenfor som skal rapporteres for.

Hvem gjelder så taksonomien for? Vel, alle er ikke forpliktet til å rapportere, men børsnoterte selskap som oppfyller minst to av følgende tre kriterier skal rapportere (3):

- > 250 ansatte

- Balanse > EUR 20 mill

- Omsetning > EUR 40 mill

Så vil det ikke være en overraskelse om også andre selskap følger etter, i og med at det vil kunne anses som en konkurransemessig ulempe å ikke kunne presentere sammenlignbare rapporter mot selskap i samme bransje.

I tillegg til ovennevnte skal også banker og forsikringsforetak rapportere (1).

Som nevnt tidligere er et av formålene med rapporteringen at en ikke bare skal kunne sammenligne forskjellige selskap, men også sammenligne et selskap fra et år til et annet. Formålet er å kunne se utviklingen over flere år, dvs hvilke forbedringer selskap gjør fra år til år. For å ha et grunnlag for sammenligning trengs det en form for standard som alle kan forholde seg til, og det er nettopp det EU direktivet CSRD (Corporate Sustainablity Reporting Directive) representerer. Dette trer i kraft 1.1.2024 og gir føringer for hvordan en kan rapportere bærekraft innen tre pilarer; klima, sosiale forhold og forretningsmessig styring. Da snakker vi ESG og GHG, men mer om det i neste innlegg.

(1) https://www.regjeringen.no/no/tema/okonomi-og-budsjett/finansmarkedene/taksonomien-for-barekraftig-okonomisk-aktivitet/id2924859/

(2) https://www.raeder.no/aktuelt/eus-taksonomi-og-ny-lov/

(3) https://www.regjeringen.no/no/dokumenter/prop.-208-ls-20202021/id2856814/?ch=3